外国人オーナーの確定申告

外国人不動産オーナーの方のような、いわゆる「非居住者」で不動産の賃貸収入、譲渡所得(売却)といった国内所得がある方は、毎年、納税管理人を選任し、確定申告をしなければなりません。

そこで、外国人不動産オーナー(非居住者)の方の確定申告について確認いたしましょう。

外国人不動産オーナー(非居住者)の確定申告

1.非居住者とは

非居住者とは「日本国内に住所がなく、かつ引き続いて1年以上、居所がない方」を言います。

そのため、日本人であっても海外で1年以上生活している方は「非居住者」となります。

2.非居住者への課税方法

非居住者については、日本国内で生じた所得(例えば不動産賃貸や不動産譲渡、その他役務の提供など)にのみ、所得税が課税されます。

その際、申告漏れを防ぐために「源泉徴収制度」を適用しておりますので、注意が必要です。

| 区分 | 種類 | 税率 |

|---|---|---|

| 不動産の賃貸収入がある場合 | 源泉所得税+復興特別所得税 | 賃料の20.42% |

| 不動産の譲渡所得(売却)がある場合 | 源泉所得税+復興特別所得税 | 譲渡対価の10.21% |

※非居住者の場合は、居住者と異なり、源泉徴収となりますので、不動産の賃貸収入や譲渡所得(売却)は、所得税が差し引かれてから入金されることになりますので、資金繰り等の注意が必要です。

3.確定申告の方法

- (1)申告期間及び方法

- 居住者同様、翌年の2月16日~3月15日までの間に確定申告書を提出し、納付を行います。

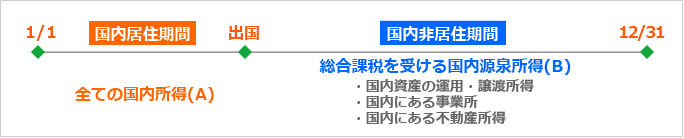

- (2)年の途中で出国・帰国がある場合の取り扱い

- ①納税管理人を選任した場合

全ての国内所得(A)と総合課税を受ける国内源泉所得(B)の合計を、翌年2月16日~3月15日の間に確定申告します。 - ②納税管理人を選任しない場合

全ての国内所得(A)については、出国までの間に確定申告します。

翌年2月16日~3月15日の間に、全ての国内所得(A)と総合課税を受ける国内源泉所得(B)の合計を確定申告しますが、出国時に支払済の納税額は控除されます。 - (3)年を通じて非居住者である場合

- 総合課税を受ける国内源泉所得(B)が基礎控除を超える場合は、翌年2月16日~3月15日の間に確定申告が必要となります。

非居住者の所得控除は、雑損控除、寄付金控除、基礎控除のみとなります。また、源泉徴収された税額に還付がある場合は、確定申告(準確定申告)で取り戻すこともできます。

- 総合課税を受ける国内源泉所得(B)が基礎控除を超える場合は、翌年2月16日~3月15日の間に確定申告が必要となります。

>>外国人の還付申告はこちら

4.確定申告料金(不動産所得の場合)

- (1)マンション・アパート等の場合

区分 申告料 帳簿・レポート作成料 所有不動産 1室 50,000円 20,000円 所有不動産 1室追加ごと 20,000円 10,000円 所有不動産 10室以上の場合 別途お見積り 別途お見積り 消費税申告 50,000円 ー ※消費税は別途頂戴いたします

※税務調査の立会料は別料金となります - (2)その他不動産の場合

その他不動産の場合につきましてはお問い合わせください。個別にお見積りさせていただきます。

詳しくは、外国人不動産オーナーとのお付き合いの豊富なAoyama Accounting 税理士法人にご相談下さい。